Por que você deve recusar pagamentos em rúpias com cartão ao fazer compras no exterior

Você está comprando seus quadrinhos favoritos em uma loja em Tóquio. A conta dos 8 livros que você escolher será de 8.000 ienes. Toque em Cartão de crédito da Índia. A máquina exibe dois valores: 8.000 ienes e 8.000 ienes. $$4.800. Você acha que é ótimo porque $$4.800 é um número que você conhece e o valor exato que aparecerá no extrato do seu cartão. Então por que não clicar nele?

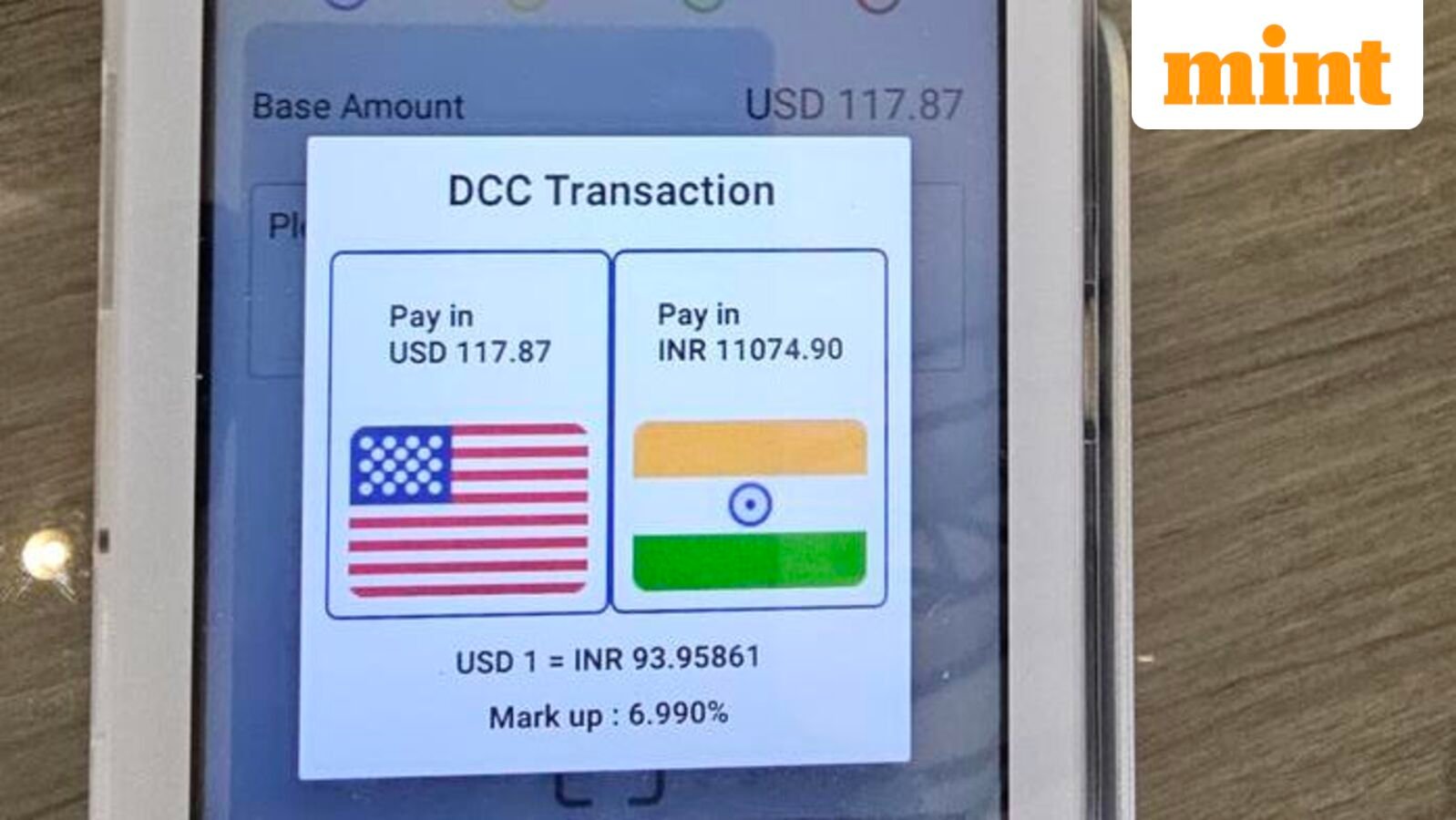

Mas você está errado. O motivo é a Conversão Dinâmica de Moeda, ou DCC.

Este é um serviço em que os bancos adquirentes comerciais (também conhecidos como provedores de DCC), que processam pagamentos com cartão de crédito e débito em nome de uma empresa, exibem o valor devido imediatamente na finalização da compra, permitindo que os titulares do cartão paguem em sua moeda local.

“A taxa de câmbio aplicável às transações DCC é determinada pela equipe de tesouraria do banco adquirente com base na taxa de câmbio diária e na taxa de acréscimo. Essa taxa de câmbio é exibida antecipadamente ao titular do cartão antes que ele selecione a moeda local ou a moeda local”, disse Sheik Mohideen, vice-presidente sênior da Worldline India, uma provedora de serviços de pagamento e transação.

Para transações não-DCC, redes de cartões como Visa e Mastercard realizam posteriormente a conversão em velocidades de rede de referência. DCC é um serviço de conversão de moeda em tempo real.

Pode parecer conveniente poder verificar imediatamente o preço na sua moeda local, mas os spreads e taxas adicionais definidos pelo fornecedor de câmbio do vendedor são quase sempre mais elevados do que o cobrado pelo seu banco ou rede de cartão. Por exemplo, se você clicar no INR em vez do valor em JPY no exemplo acima, o cliente pagará aproximadamente 3% a mais.

Efetivamente, no DCC, o vendedor pré-converte o valor da moeda estrangeira em INR e inclui um grande spread nessa taxa de câmbio. O valor final que você paga inclui taxas inflacionadas e outros encargos que podem ser adicionados à sua conta.

Uma pesquisa de 2017 a 2019 realizada pela Organização Europeia do Consumidor, que supervisiona grupos nacionais de consumidores em toda a Europa, descobriu que os clientes que escolheram o DCC acabaram pagando entre 2,6% e 12% a mais.

Além dos pagamentos com cartão em lojas de varejo, você também poderá ver um aviso do DCC ao sacar dinheiro em um caixa eletrônico no exterior.

Quanto você paga a mais

Para fluxos não-DCC, a rede de cartões determina a taxa de câmbio e o banco cobra um spread, denominado margem cambial. Os cartões de débito e crédito indianos cobram uma margem cambial de 1,5-4%.

Numa transação DCC, o spread é cobrado pelo banco do vendedor e o seu banco não troca dinheiro. No entanto, mesmo sem a marcação cambial dos bancos, as taxas de câmbio oferecidas pelos fornecedores de DCC são muito mais elevadas.

Além disso, embora não haja margem de lucro cambial, a maioria dos grandes bancos indianos adicionou agora uma taxa de margem de lucro DCC de 1% ou 1,5% (mais 18% de GST). Então você recebe um golpe duplo: taxas de câmbio e taxas bancárias ruins.

Assim, embora a margem cambial cobrada pelos bancos seja na verdade mais fácil de entender porque é definida e publicada pelo banco, a margem DCC é menos perceptível e ocultada no valor do INR.

O DCC é especialmente prejudicial se o seu cartão tiver uma margem de câmbio zero ou baixa.

De acordo com Mohideen, o benefício do DCC é que os viajantes internacionais sabem exatamente quanto estão pagando em sua moeda local ao fazerem compras. No entanto, isto só o pode ajudar se o seu cartão tiver enormes margens de câmbio, para que possa comparar rapidamente o montante líquido para decidir se a taxa de câmbio DCC é mais vantajosa.