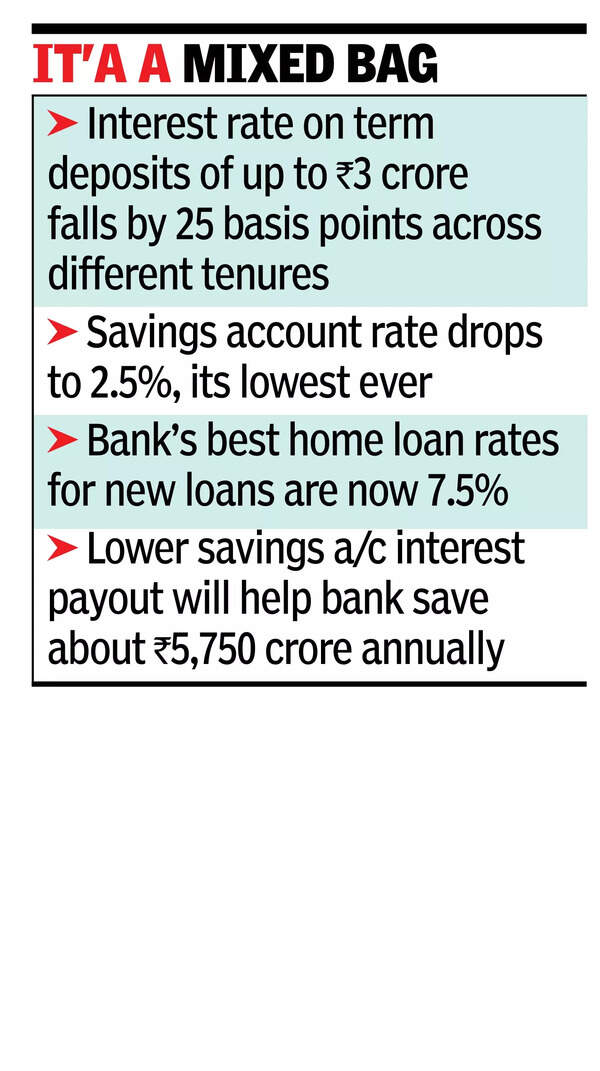

Mumbai: Índia, Índia, a maior agência de empréstimos da Índia, reduziu os lucros para os depositantes. Desde 15 de junho, o banco reduziu a taxa de juros para os depósitos de tempo de varejo do período de varejo máximo de Rs 3 crore para 25 pontos base. Ao mesmo tempo, a taxa da conta poupança foi reduzida para 2,5 %. Esse corte será aplicado a depósitos novos e de renovação, reduzindo a taxa de repositório para 50 pontos de base no início deste mês, refletindo a flexibilização mais ampla do retorno do depósito.A base teórica para cortes uniformes é proteger a margem do banco. Cerca de 45 %do livro de empréstimos de Rs 36 Lakh Crore da SBI está relacionado ao repositório. Isso inclui empréstimos habitacionais (Rs 8,3 lakh crore) e empréstimo de carro (Rs 1,2 lakh crore). Atualmente, a melhor taxa de empréstimo à habitação do banco para novos empréstimos é de 7,5 %.

Estima -se que a redução dos índices de referência reduza a receita de juros anuais dos bancos para cerca de 8.100 rúpias. Reduzir depósitos de poupança é a maneira mais imediata de o SBI limitar o golpe. Em particular, o corte da taxa de depósito de poupança oferece alívio mais rápido. Se você usar o Crore de Rs 23 lakh em tal conta, os bancos poderão economizar cerca de 5.750 rúpias todos os anos.O SBI não está sozinho. O HDFC Bank alinhou recentemente a taxa da conta poupança por depósitos caros a 2,75 %no saldo e reduziu a taxa de depósito fixo para até 25 pontos de base. O ICICI Bank, Canara Bank e Yes Bank também reduziram a taxa de depósito fixo. Esse movimento tem como objetivo proteger os juros e a margem líquidos quando o crescimento do crédito é aliviado. No caso dos depositantes, o baixo rendimento já está reduzido.A desregulamentação da taxa de poupança resultou em mais esperança entre os bancos, mas a tendência tem sido de uma maneira diferente. No início dos anos 2000, a taxa de poupança do SBI, que é de 4 %, caiu para 3,5 %em 2003, diminuiu para a próxima década e 2,7 %em 2020.

")

{kind=link}