A pensão não é segura. Pelo menos se não houver reforma real. Sintomas, diagnóstico e possível tratamento.

1. Pensões de descoberta -paciente dói

Todos os novos governos na Alemanha são sempre sobre pensões. Também foram muitos destinatários de pensão e receptores de pensão para as negociações e acordos sindicais e os Sooners da CDU/CSU e SPD. No novo governo, grandes reformas não serão esperadas. A idade da aposentadoria não é aumentada e o nível de pensão é garantido. “63 pensão” permanece e “pensão da mãe” também é expandida.

A “pensão do paciente” já está pendurada nas gotículas de água do orçamento federal. Cada quatro euros serão redirecionados. Em 2024, foram 116 bilhões de euros e muitos alemães confiam no seguro de pensão legal. Isso ocorre porque a empresa e as disposições privadas fornecem uma contribuição relativamente baixa para a renda da idade, conforme mostrado nos gráficos a seguir.

Se o novo governo cumprir todas as promessas, os gastos anuais de fundos de pensão serão de quase 500 bilhões de euros em cinco anos. Isso corresponde ao volume total do “Fundo Especial de Infraestrutura” acabado de adotar. Os subsídios federais devem aumentar de 110 bilhões de euros em 2024 para quase 150 bilhões de euros em 2024.

Também é esperado que aumente à medida que as contribuições sociais para o seguro de pensão aumentam. De acordo com as projeções federais no verão passado, as doações de seguro de pensão aumentarão de 18,6 %para 20,6 %até 2030. O aumento de 2 pontos percentuais é uma carga adicional de 30 bilhões de euros por ano para a empresa e funcionário. É uma tentativa desesperada de tratar a dor séria no medicamento errado.

O Dr. Sven Ebert é analista sênior de pesquisa do Instituto Flossbach do Storch -Research.

2. Popularidade e economia enfraquecida

O sistema de aliança da pensão legal há muito tempo sofre do envelhecimento de nossa sociedade. Em 1960, cinco pessoas com idades entre 20 e 64 anos se opunham a uma pessoa com mais de 65 anos, então elas estão apenas metade hoje. Em 2035, haverá apenas duas pessoas. De maneira difícil, o casal deve arrecadar fundos para si mesmos, crianças e aposentados.

O problema está deteriorado pelo enfraquecimento da economia alemã. Desde 2018, a produtividade tem sido estagnada em produtividade e produtividade interna bruta. Sem ganhos e crescimento de produtividade, os salários da Alemanha não podem aumentar a longo prazo. Isso não apenas corroia a fundação econômica do ônus legal para a proteção antiga. À medida que os salários são estagnados e as contribuições do Seguro Social aumentam, a possibilidade de cobrir pessoalmente algo se perde.

3. Decisões falsas de tratamento incorreto -políticas fortalecem o problema.

Como as políticas familiares não são boas, especialmente as crianças da classe média se tornaram luxuosas. De acordo com o Escritório Federal de Estatísticas, os pais dos dois filhos consomem uma média de 275.000 euros até 18 anos de idade. Quase não há alívio. Por exemplo, a pensão legal não fornece um desconto de contribuição aos pais, mas garante pessoas sem filhos. A paternidade não é suficiente e cara em algumas áreas da Coréia. Os benefícios de 255 euros por mês são rapidamente consumidos. Os pais com renda de tamanho médio são especialmente apoiados do que as famílias de baixa renda, que têm mais efeitos na renda do que as famílias ricas.

O oposto é que existem muitas políticas repugnantes da política. Os generosos regulamentos de aposentadoria precoce já foram passados desde a agenda de 2010, mas a introdução da “pensão da mãe” e “Pension 63” foi editada para este corte até hoje. Por outro lado, os jovens não poderão desfrutar desses descontos na velhice.

A cláusula de empresa e aposentadoria privada são excessivamente regulamentadas. Os requisitos legais são generalizados para garantir doações pagas para proteger a perda de perdas. No entanto, este é um sistema volátil, mas classes de ativos de alto nível, como ações, são difíceis. Na pensão de Riester, isso resultou na destruição do capital que o Estado financiou. Na baixa taxa de juros nos anos 2010, o prêmio é um interesse real negativo e garante a economia forçada de títulos do governo.

4. Como você age no exterior?

Outros países se saíram melhor. Os planos de 401 (k) assim chamados, o sistema de pensões dos EUA permite até 65.000 euros depósitos fiscais por ano e não requer garantia de capital. Isso torna o sistema de ações que aumentaram significativamente desde a transição do milênio. Na Holanda, os acordos coletivos garantem que 90 %dos funcionários tenham um sistema de pensão da empresa. Os fundos de pensão garantem que grande parte das economias seja investida em ações.

Na Suécia, havia um acordo de que a taxa de doação para pensões legais não deve aumentar mais de 18,5 % da renda por cerca de 30 anos. De acordo com o acordo social, tudo o mais sobrecarregou a economia e os trabalhadores. A pensão básica paga pelo imposto garante o nível de subsistência de todos que não reivindicam outras pensões. Pagamentos adicionais de pensão estão associados a doações e desenvolvimento demográfico. Para esse fim, os elementos de formação de capital são introduzidos e a maioria da população sueca das disposições antigas depende dos fundos globais de ações.

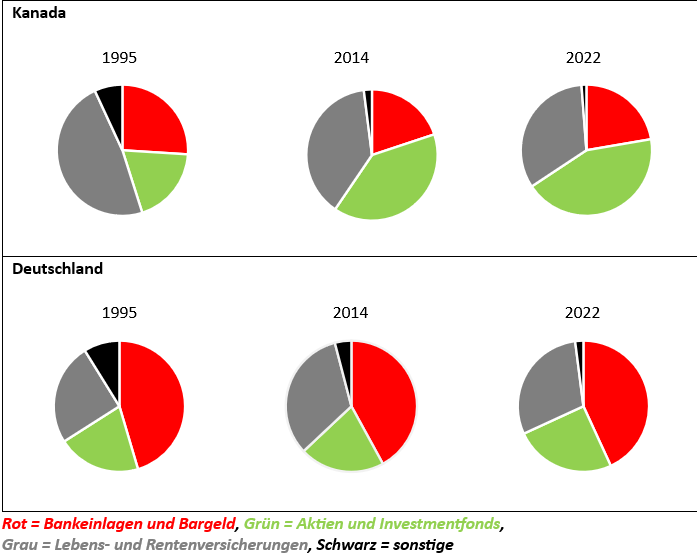

O Canadá era adequado para sua cultura de investimento, mas nada aconteceu na Alemanha. Os canadenses fortaleceram seus sistemas de ações nos três pilares da cláusula antiga desde o início dos anos 90. Na Alemanha, por outro lado, uma grande parte dos ativos financeiros privados ainda se aplicava a depósitos bancários e dinheiro, economizando inflação vulnerável.

Os países noruegueses geram importações de depósitos de petróleo e gás de portfólios multi -ativos espalhados pelo mundo. Se as ações forem 70 %, o retorno médio foi de 6,3 % desde 1998. No entanto, a idéia do fundo do estado alemão da campanha não deve inspirá -la porque não há propriedade principal. Dívida -O rápido fundo de pensão do estado pode seduzir o abuso político do depósito e, na melhor das hipóteses, causará lucros mais altos do que a taxa de inflação.

5. Recomendações eficazes para o tratamento de tratamento mede

Na Alemanha, você pode ter discutido o futuro do sistema de pensões do que ontem. Em particular, é importante enfrentar a ilusão de que o processo de contribuição legal da forma existente seja sustentável. Em vez disso, a idade da aposentadoria deve aumentar para 70 anos. “63 pensões” e “pensão da mãe” devem ser retirados. Pensões baixas devem aumentar a moderação. Pensões altas e pousadas devem estar congeladas. Com esse ajuste, as pensões legais passam para baixa proteção básica na velhice.

Além disso, cada indivíduo deve fornecer mais individualmente no futuro. Para tornar o sistema de pensões da empresa mais atraente para o sabre, geralmente você pode sair da garantia de capital. Isso aumentará a cota de ações e, como resultado, como resultado, fornecerá melhor proteção pela inflação. As doações garantem que os registros de retorno de preços de curto prazo reduzem os lucros no contexto de pensões operacionais de longo prazo no ambiente de inflação.

Como alternativa à pensão de Riester, será imaginada a pensão de aposentadoria do ex -ministro das Finanças, Christian Lindner. As economias internacionais em ações são a conscientização social e todos podem se aproximar mais. Os subsídios estaduais para jovens com crianças podem ajudar a melhorar as estatísticas demográficas.

E, finalmente, a Alemanha precisa de uma economia poderosa novamente. Porque sem ele, não pode ser derrubado ou salvo. Isso requer princípios de economia de mercado ou políticas econômicas para a reforma da coragem.

Isso também inclui uma mudança na política financeira. O futuro governo deve definir prioridades. A modernização da infraestrutura física e digital e o sistema educacional de primeira classe devem ser priorizados. Mas benefícios excessivos de pensão, crescimento e inflação da dívida devem estar no passado. A geração mais jovem terá a oportunidade de desenvolver o desenvolvimento profissional e o escopo financeiro de suas pensões sem receber altos impostos e previdência social em países antigos.

campo de visão

Desde 2007, Franz Müntefering aumentou sua idade de aposentadoria 67 anos e tem pouca ajuda para a cláusula de aposentadoria da Alemanha. Algumas de nossas propostas podem ser encontradas em opiniões de especialistas sobre métodos econômicos, mas sentimos falta delas em nossos programas e debates sociais. Ainda podemos tirar as coisas. Se não somos nós mesmos, devemos a geração mais jovem a agir de maneira decisiva e corajosa.

{kind=link}