51 anos sem disciplina orçamentária francesa -ECB como um salvador tranquilo

A taxa de inflação da UE é constante em 2 %desde janeiro. O BCE também o torna constante em vez de diminuir a taxa de juros principal. O foco está na dívida francesa.

Não há grande pressão de inflação na terra do euro

O processo de inflação ainda não acabou, considerando a diminuição da pressão salarial e o fraco preço do serviço.

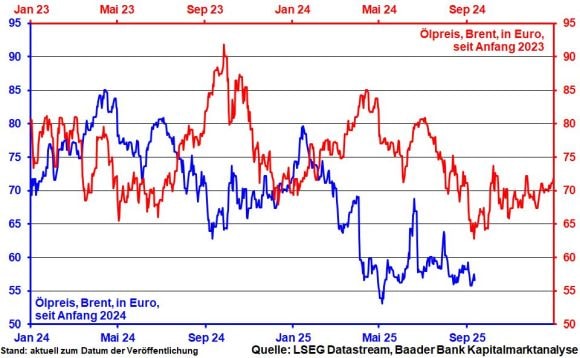

O preço da energia capturado também é para isso. Devido à incerteza, o renascimento econômico da demanda global de petróleo foi omitido. Além disso, a OPEP+, que possui uma nova expansão de fundos, garante excesso de oferta significativa e pressão adicional sobre os preços do petróleo. A Arábia Saudita recupera sua participação de mercado de membros da OPEP de pequena escala, especialmente a favor de condições favoráveis. A Arábia Saudita exige renda para criar setores futuros estratégicos, como tecnologia, energia renovável, logística e entretenimento. Em geral, a Arábia Saudita parece atender ao desejo de Trump pelos preços do petróleo e receber seu apoio a um peso mais designado em troca.

Euros fortes também reduzem a pressão da inflação da importação.

No geral, a previsão da inflação do BCE (2025: 2.1; 2026: 1,7 em vez de 1,6 % em vez de 2026: 1.7) está se acalmando.

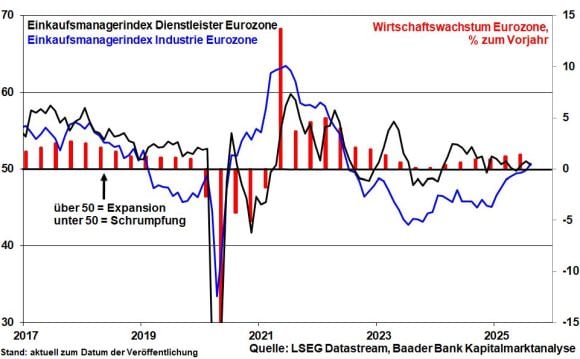

Restauração da fraca recuperação econômica na região do euro

Falando em euros fortes, os negócios de exportação no setor de exportação europeus são incrivelmente difíceis. As transações aduaneiras européias dos EUA também não garantem a paz comercial completa. Muitos dos requisitos e condições incluídos na transação teoricamente deixam o espaço para o protecionismo dos EUA ou pelo menos a incerteza da economia de combustível. Isso inclui uma nova ameaça comercial que o presidente dos EUA ameaça se a UE realmente impõe punição ao Google. Ele também quer que a Europa aumente as tarifas de importação na Índia e na China para punir o petróleo russo. Na forma de sanções contra a UE, o retorno entre os dois países não virá por um longo tempo.

Mas mesmo 15 %das tarifas de importação dos EUA ainda são um desafio extremo para a indústria de exportação européia depois que o comércio exterior dos EUA desapareceu.

Pela primeira vez desde o verão de 2022, o setor sugeriu novamente algum crescimento. No entanto, o provedor de serviços que cria uma atmosfera mostra que o poder ainda é fraco contra o aumento certo.

No geral, o BCE modificou o crescimento do ano e reduziu ligeiramente o 2026 (2025: 1,2; 2026: 1,0 em vez de 0,9 %). O poder econômico parece diferente. Os Estados Unidos estão claramente à frente.

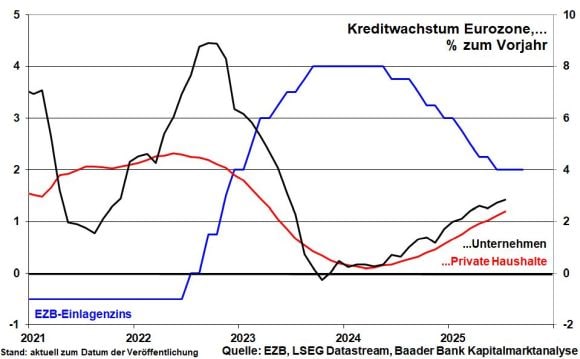

No final, quando o crescimento do empréstimo de famílias individuais e da empresa ainda se compara, o vale das lágrimas parece ter passado, mesmo que ainda esteja atuando.

No geral, o BCE reluta em reduzir o interesse e sempre se refere a dependências de dados. No entanto, a porta está aberta para reduzir mais taxas de juros este ano, levando em consideração a força da força, crescimento e inflação do euro.

BCE como seguro de vida para riscos do sistema na área do euro

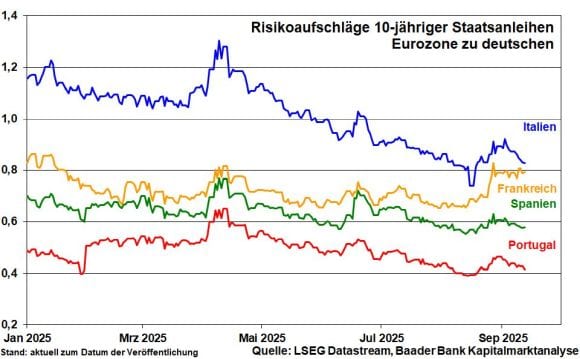

Nas principais políticas, o BCE deve assistir ao século europeu devido ao aumento da dívida pública ou à falta de gerenciamento da dívida. A França está atualmente focada. La Grande Nation não tem mais um orçamento equilibrado por 51 anos. Dentro de dois anos, o quinto governo em Paris -estabilidade política -de acordo com um novo primeiro -ministro de Lecornu, as necessidades e as economias dolorosas que são urgentemente necessárias não serão aplicadas em consideração o bloqueio do Parlamento. Nesse sentido, a França continua sendo um paciente que sofre de instabilidade financeira crônica.

De fato, o BCE impedirá a nova crise do euro. Se uma pequena Grécia na área do euro já atingiu, a possibilidade de destruição na França será várias vezes maior. No entanto, seria suficiente se o BCE declarasse que o BCE era inadequado ou indesejável em um determinado nível estadual antes da cavalaria da compra de títulos.

O mercado financeiro também conhece esse suporte de política monetária. Enquanto isso, os prêmios de risco dos títulos do governo de 10 anos da França & Co. retornaram aos alemães.

Como um elefante branco na área do euro, esse seguro abrangente do BCE minimiza os incentivos para reformas estruturais francesas urgentes em todos os níveis. E a França oferece um plano para a Alemanha. Nossos políticos também parecem garantir a aprovação e reforma dos eleitores por meio de novos programas de dívida.

Isso faz da Europa uma árvore mortal. Ele libera potencial de crescimento futuro e permite que a concorrência e a prosperidade da Europa caam ainda mais à Ásia e aos Estados Unidos.

A discussão dos títulos da comunidade da UE também é fatal. Junto com eles, as fraquezas nacionais estão ocultas por trás do espírito da Comunidade Europeia. Mas por causa de “quebrar, capturar”, eles também enfraquecem a garantia forte. No final, os títulos alemães também aumentam. Cada país deve primeiro fazer sua própria lição de casa antes de pedir a solidariedade de outros.

Situação do mercado -não se preocupe porque a fantasia de corte de juros nos EUA vive.

O mercado de ações não é levantado devido à tensão designada no Oriente Médio, à provocação de Moscou em direção à Polônia e às condições da França.

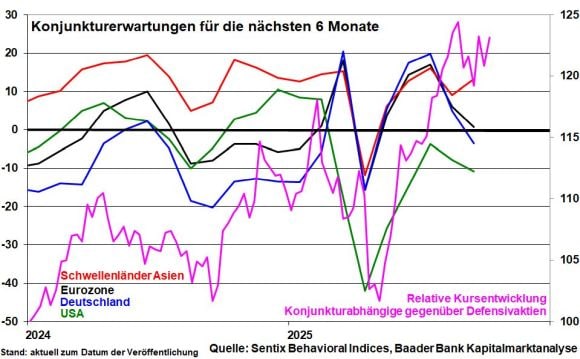

Segundo Sentix, mesmo os próximos seis meses, especialmente as expectativas econômicas na Europa e nos Estados Unidos, não causarão grandes estímulos. Os investidores até oferecem as vantagens do título de defesa. A estabilização econômica das economias emergentes emergentes, que estão se tornando cada vez mais importantes na economia global, garante o relaxamento, o que também é claro para melhorar a constituição do mercado de ações.

Independentemente disso, a fantasia de corte de juros dos EUA é um foco claro dos investidores de ações e, finalmente, a economia é estabilizada nos Estados Unidos.

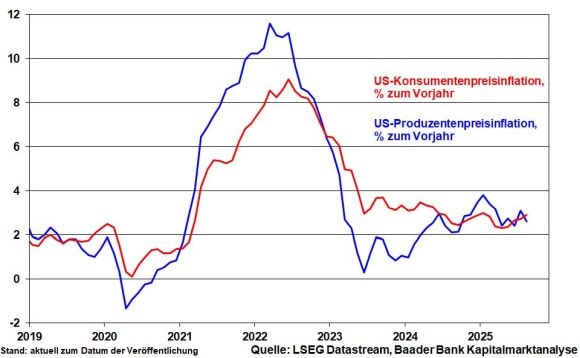

A inflação dos EUA é de 2,9 % mais de 2,9 % na meta de inflação do Fed. E devido às tarifas de transações, a aceleração adicional de preços não é excluída no início. Mas esse deve ser um dos principais efeitos, não a aceleração da inflação sustentável. A inflação de preços dos produtores dos EUA foi recentemente administrada um pouco.

E, diferentemente da onda de inflação de Corona, o mercado fraco dos EUA limita a alegria do consumo dos americanos, limitando o preço legal do preço da empresa e finalmente enfraquece a entrada do consumidor em vigor.

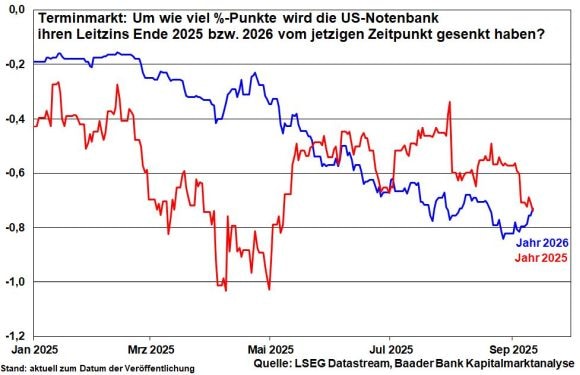

De acordo com a revisão anual de números de emprego, 911.000 regiões foram realmente criadas em março e 2025. O Fed está sob pressão. No futuro, retomaremos o processo de redução da taxa de juros que excede a taxa de inflação de mais de 2 %. O Fed é tarde demais em termos de taxa de juros; portanto, mesmo a “grande” taxa de juros de 50 basispoints não é completamente excluída como em setembro de 2024. De fato, os mercados financeiros devem diminuir até 75 pontos base até o final do ano e 2026, respectivamente.

O apoio da política monetária esperada tem um impacto positivo significativo nas ações dos EUA, aliviando os interesses dos EUA.

A tecnologia emocional e de gráfico Dax-Bumper está disponível em notificações curtas.

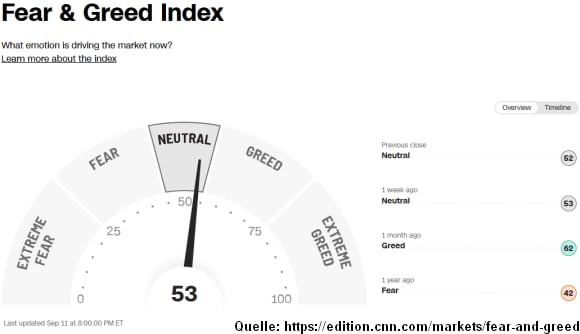

No curto prazo, os indicadores emocionais não mostram uma grande ameaça ao mercado de ações dos EUA. O índice Fear & Greed, publicado pelo negócio da CNN, se move na área neutra, a menos que mostre uma forte integração.

No entanto, nas próximas semanas, as flutuações de preços podem ocorrer temporariamente com a integração intermediária. No entanto, às vezes está lidando temporariamente com condições atraentes de mercado a longo prazo (diminuição nas taxas de juros dos EUA). Pelo menos os investidores devem continuar ou iniciar seus planos de economia de ações.

Em Dax, a seguinte resistência à marca de 23.775, 23.850 e 23.870 pontos é o gráfico. 23.975, 24.080 e 24.095 têm barreiras adicionais. Por outro lado, o suporte é de 23.697, 23.545, 23.475 e 23.367 pontos.